決算手続きもいよいよ終盤です。

利益剰余金および配当金の処理と、損益計算書と貸借対照表の作成についてまとめています。

目次

Retained earnings / 利益剰余金

<Elements of retained earnings(利益剰余金の構成要素)>

Retained earnings は、設立以来の Net income(または Profit for the year)が累積されたものであり、企業内部に留保されているものを指します。

純資産を構成する項目のひとつ、Stockholders’ equity (株主資本)の一部であり、分配可能算定額の基礎となります。

Equity(資本)は、Net income(または Loss )によって増減します。

・今期の Net income = Revenue ー Expense

・期首の Retained earnings + 今期の Net income = 今期の Retained earnings

算出方法

Ex. 当期の Revenue は $5,000 で、Expense は $3,420 であった。

また期首の Retained earnings(利益剰余金)は $1,300 であった。

- Net income → $5,000 ー $3,420 = $1,580

- 期末の Retained earnings → $1,300 + $1,580 = $2,880

Ex. 上記の次期の Revenue は $4,000 で、Expense は $5,420 であった。

また期首の Retained earnings(利益剰余金)は $1,300 であった。

- Net loss → $4,000 ー $5,420 = ▲$1,420

- 期末の Retained earnings → $2,880 ー $1,420 = $1,460

Dividends / 配当

Retained earnings は、stockholder から拠出された資金を用いて得た成果であるため、stockholder への Dividends(配当)は Retained earnings を原資として行われます。

配当の残りは、企業に留保されます。

つまり、Retained earnings は Net income(または Loss)によって増減するとともに、Dividends によって減少することになります。

仕訳例

Ex. A社 は Board of directors(取締役会)で、配当を $5,000 行うことを決定した

● 取締役会が Dividends を declare(宣言)したときの仕訳

Dr. Retained earnings 5,000

Cr. Dividends payable 5,000

● 配当金が支払われたときの仕訳

Dr. Dividends payable 5,000

Cr. Cash 5,000

Financial Statements / 財務諸表の作成

決算において最終的に作成する財務諸表は、「損益計算書」と「貸借対照表」の2種類です。作成のポイントを押さえておきましょう。

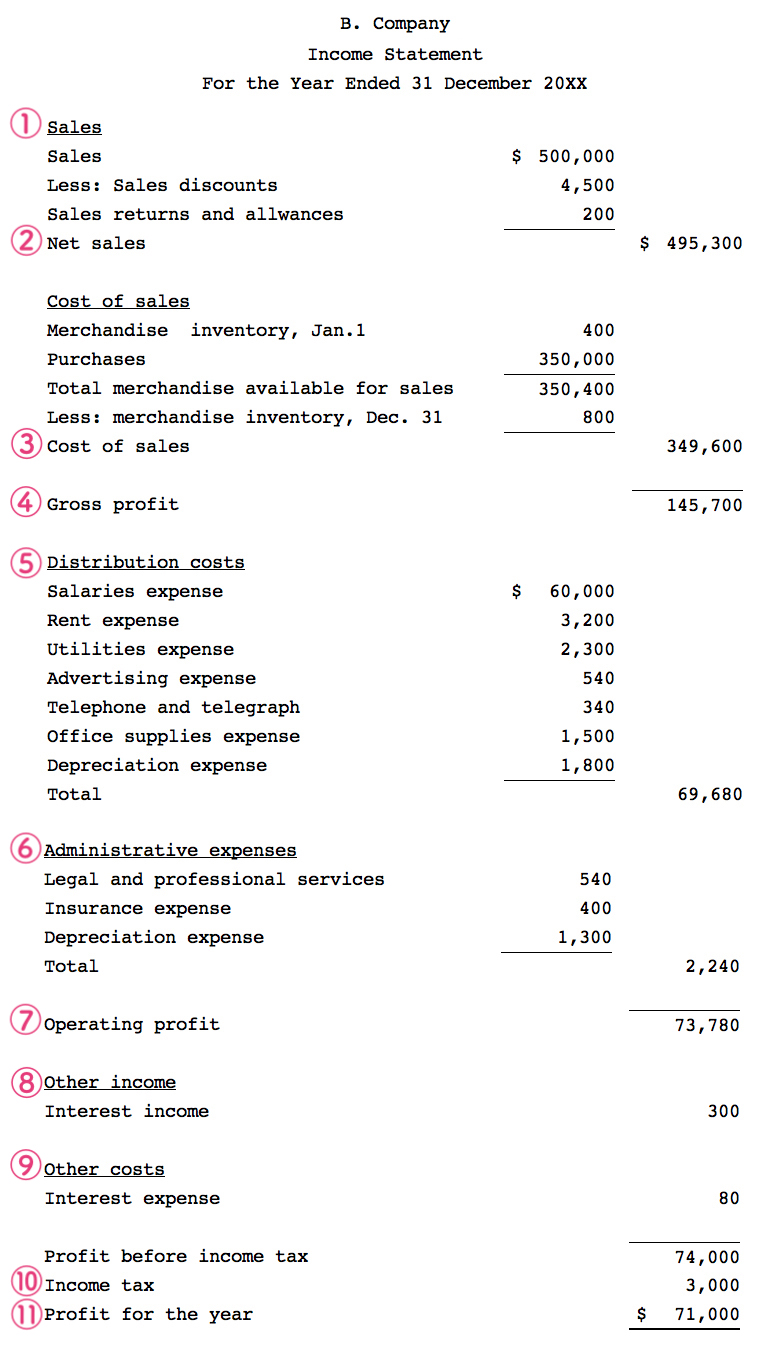

Income Statement(損益計算書)

一会計期間における企業の Income・Expense の内訳 及び Profit(または Loss)を一覧表にまとめ、Result of operation(経営成績)を明らかにするためのものです。

損益計算書は、略してI/S や P/L 、ほか Profit and loss または Profit and loss account、Statement of operations とも呼ばれます。

作成のルール

① Sales(売上高)から、返品や割引などがあれば Sales returns(売上返品)、Sales allowances(売上値引)、Sales discounts(売上割引)を控除し、

② Net sales(純売上高)を表示します。

② Net sales から③ Cost of sales(売上原価) を引き、④ Gross profit(売上総利益)を表示します。

④ Gross profit から ⑤ Distribution costs(販売費)と ⑥ Administrative expense(管理費)を合わせた Operating expense(営業費用)を引いて、⑦ Operating profit(営業利益)を表示します。

・Delivery expense(Freight-out)・・・発送費

・Advertising expense・・・広告宣伝費

・Officers’ salaries・・・執行役員の給与

・Office salaries・・・管理担当従業員の給与

・Travel expense・・・管理担当従業員の出張費

・Accounting and legal fees・・・会計士や弁護士の報酬

・Insurance expense・・・保険料

・Depreciation expense・・・減価償却費

⑧ Other income には、Interest income(受取利息)や Dividends income(受取配当金)などが含まれます。

⑨ Other expense には、Interest expense(支払利息)などが含まれます。

さらに ⑩ Income tax(法人税等)を差し引いて、最終的な利益である ⑪ Profit for the year(当期純利益)を表示します。

↓ 上記の ① 〜 ⑩ の手順を確認してください。

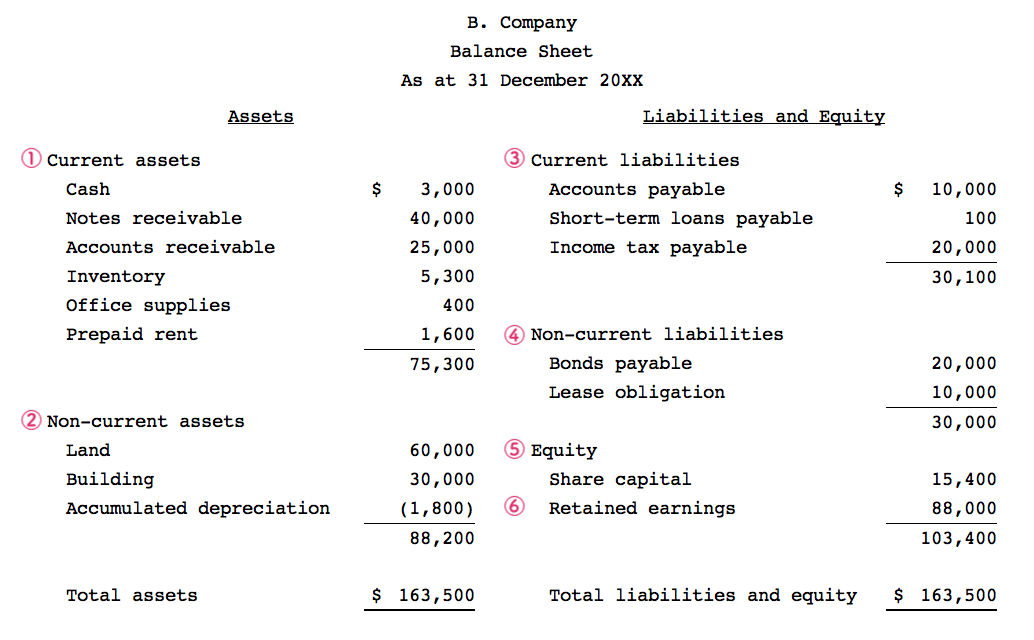

Balance sheet(貸借対照表)

一時点における企業のFinancial position(財政状態)を示すものです。

Balance sheet は、略してB/S 、ほか Statement of financial position とも呼ばれます。

Assets と Liabilities は、以下の2つの基準を用いることによって、current(流動)と non-current(固定)に区別します。

Current asset(流動資産)

企業が所有している資産のうち、決算日の翌日から起算して1年以内に現金化または費用化するか、

あるいは「現金 → 商品 → 売掛債権 → 現金」のように本業のサイクルの過程で発生するもの。

Cash, Accounts receivable, Inventory などがこれにあたります。

Non-current asset(固定資産)

企業が所有している資産のうち、決算日の翌日から起算して長期間(1年以上 )にわたって使用または利用される資産 のことを 固定資産といい、

・建物や機械、土地などの有形のもの

・特許権、商標権などの無形のもの

・有価証券・長期貸付金などのその他の資産

の3つに分かれます。

Current liabilities(流動負債)

企業が所有している負債のうち、決算日の翌日から起算し 1年以内に支払い期限がくるか、

「仕入 → 買掛債務」のように本業のサイクルの過程で発生するもの。

Accounts payable(買掛金)、Rent payable(未払家賃) などがこれにあたります。

Non-current liabilities(固定負債)

企業が所有している負債のうち、決算日の翌日から起算して支払い期限が1年を超えるか、本業のサイクル中の過程で発生しないもの。

Bonds payable(社債)、Loan payable(借入金)などがこれにあたります。

上記の4つの項目を 以下のように

① Current assets(流動資産)、

② Non-current assets(固定資産)、

③ Current liabilities(流動負債)、

④ Non-current liabilities(固定負債) を記入し、

⑤ Equity(資本) の欄には 保有する資産の残高を記入します。

期首の Retained earnings に Profit for the year(当期純利益) を加算し、最終的な ⑥ Retained earnings(利益剰余金)を表示します。

↓