会計の5大要素である資産、負債、資本、収益、費用の概要および処理方法、そして日々の現金取引、掛け売買、割引や値引き、約束手形の仕訳についてまとめました。

簿記の原理や概念は、基本的には世界共通ですので、ご興味のある方へ参考になれば幸いです。

日本で実施されている BATIC (国際会計検定)の基礎学習としても是非お役立てください。

目次

- 会計の5大要素

- Journal entry / 取引の仕訳

- Accrued transaction / 掛けによる売買

- Returns / 返品

- Allowance / 値引き

- Discount / 割引き

- Shipping charge / 諸掛り

- Note / 手形

- Property, Plant, and Equipment(PP&E) / 有形固定資産

- Expenditure / 支出

会計の5大要素

会計(簿記)は以下の1)〜5)の5つの要素から成り立っており、会計期間における全ての取引を、この5つの増減をもとに分類し、記録していきます。

1)Assets (資産)

企業の所有する財産の総称で、貨幣的価値の評価が可能なものを「資産」といいます。

- Cash:現金

- Accounts receivable:売掛金(商品を売り上げ、代金を将来支払ってもらえる権利)

- Inventory:商品、在庫

- Equipment:器具備品(キャビネット、机、コピー機など)

- Supplies:消耗品(オフィスで使う日用品、事務用品など)

- Land:土地

- Building:建物

- Truck:車両(商品配達用の運搬具)

- Loan receivable:貸付金

- Prepaid insurance:前払保険料

- Prepaid rent:前払家賃

- Rent receivable:未収賃貸料

- Patent:特許権

など

余談ですが、海外のコンピュータゲームなどでは、プレイヤーが所持している「アイテム一覧」などに Inventory が使われていることが多いです。

2)Liabilities (負債)

過去の取引において発生した債務を総称して「負債」といいます。

- Accounts payable:買掛金(商品を仕入れ、代金を将来支払わなければならない義務)

- Bonds payable:社債

- Loan payable:借入金

- Rent payable:未払賃借料

など

3)Equity(資本)

企業の所有者が企業に投資した元手(純資産)で、返済義務がないものを「資本」といいます。

資本とは、資産の総額から負債の総額を差し引いたものなので、以下の Accounting equation(会計等式)が成り立ちます。

Assets(資産) = Liabilities(負債)+ Equity(資本)

4)Income/Revenue(収益)

企業の資本(Equity)を増加させる原因の総称を「収益」といい、企業の営業活動によって生じた資産の増加を指します。

ただし、これは「利益」とは異なります。(のちほどご説明します)

- Sales:売上(商品の販売高)

- Interest income(revenue):受取利息(銀行の預金利息など)

- Rent income:受取賃貸料

- Other income:雑益(営業によって得た少額な利益)

など

5)Expense(費用)

事務備品、家賃、広告費など、収益を得るために費やされたものであり、企業の資本(Equity)を減少させる原因の総称を「費用」といいます。

- Rent expense:賃借料

- Salaries expense:給与(従業員に支払うお給料)

- Advertising expense:広告宣伝費

- Entertainment expense:交際費(取引先の接待などに使われた費用)

- Travel expense:旅費交通費(出張にかかる交通費、宿泊代などに使われた費用)

- Shipping expense:運賃(商品の発送にかかった費用)

- Utilities expense:水道光熱費

- (Office) supplies expense:消耗品費

- Repair expense:修繕費、修理費

- Insurance expense:支払保険料

- Correspondence expense:通信費(電話代、インターネット代、切手などの費用)

- Commission expense:支払手数料(取引の際、サービスの対価として支払う費用)

- Purchase(s):仕入

- Interest expense:支払利息(借入金などに伴う利子)

- Miscellaneous expense:雑費(営業に関係のある少額な費用)

など

Journal entry / 取引の仕訳

前述した Assets、Liabilities、Equity が増減する出来事(events)のうち、取引(transaction)を Account(勘定)に記録(bookkeeping)していきますが、

契約書を交わしただけだったり、口約束などは transaction にはあたりません。

例えば現預金の増減、商品の売買、商品の破損、備品の購入などが bookkeeping の対象となります。

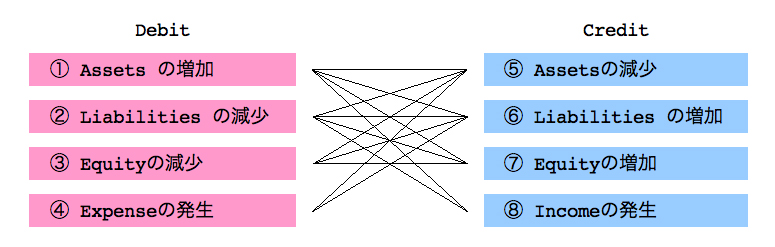

取引が発生すると、前述の5大要素(資産、負債、資本、収益、費用)のうち、2つの要素が同時に増減します。

これを「Transaction の8要素」といいます。

複式簿記では、1つの取引を必ず2面に分解し、この 8要素 をもとに整理していきます。

左側を Debit(Dr. 借方)、右側を Credit(Cr. 貸方)といいます。

Transaction の8要素 を図にしますと、以下のようになります。

例えば ⑤ のAssets の減少と ⑥ Liabilities の増加は どちらも Credit に属するので、貸借同士にはならないことになります。

仕訳の手順

- Transaction を2面に分解し、5大要素のどれに属するかを選択する

- Debit(Dr. 借方)と Credit(Cr. 貸方)を判断する

- General Journal (仕訳帳)に記入

- T-account(T勘定:アルファベットのTに似ているため)と呼ばれる各勘定科目に転記する(のちほどご説明します)

仕訳例

Ex. 銀行から$70,000を借り入れた

Dr. Cash 70,000

Cr. Loan payable 70,000

解説:Cash(現金/資産)が増加したので Debit、Loan payable(借入金/負債)が増加したので Credit に記入します。

Ex. オフィスの賃借料として、$1,800を現金で支払った

Dr. Rent expense 1,800

Cr. Cash 1,800

解説:Rent expense(賃借料/費用)が増加したので Debit、Cash(現金/資産)が減少したので Credit に記入します。

Ex. Loan payable $70,000を Cash で返済した

Dr. Loan payable 70,000

Cr. Cash 70,000

解説:Loan payable(借入金/負債)が減少したので Debit、Cash(現金/資産)が減少したので Credit に記入します。

Account(勘定)への転記

上記のオフィスの賃借料を「T字勘定」に転記すると、以下のようになります。

Dr. Rent expense 1,800

Cr. Cash 1,800

↓

Accrued transaction / 掛けによる売買

企業間での取引において、代金の受け取りや支払いをその場ではなく一定期日に行うことを「掛け売買」といいます。

これらは発生取引と呼ばれ、取引時点と決済時点にずれがあることをいいます。

特に取引が多い企業間では、掛けによる売買が一般的です。

仕訳例

Ex. A社 に商品$450を販売し、代金は掛けとした。

Dr. Accounts receivable 450

Cr. Sales 450

解説:Accounts receivable(売掛金/資産)が増加したので Debit、Sales(売上/収益)が増加したので Credit に記入します。

Ex. A社 からAccounts receivable $450 を Cash で回収した。

Dr. Cash 450

Cr. Accounts receivable 450

解説:Cash(現金/資産)が増加したので Debit、Accounts receivable(売掛金/資産)が減少したので Credit に記入します。

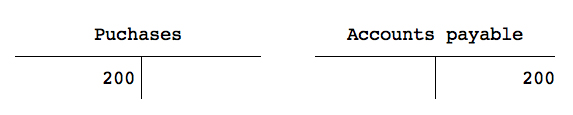

Ex. B社 から商品$200を仕入れ、代金は掛けとした

Dr. Purchases 200

Cr. Accounts payable 200

解説:Purhases(仕入/費用)が増加したので Debit、Accounts payable(買掛金/負債)が減少したので Credit に記入します。

Ex. B社 にaccounts payable $200をCashで支払った

Dr. Accounts payable 200

Cr. Cash 200

解説:Accounts payable(買掛金/負債)が減少したので Debit、Cash(現金/資産)が減少したので Credit に記入します。

Returns / 返品

注文ミス、不良品などの様々な要因により、仕入れた商品を返品することを Purchase returns(仕入返品、仕入戻し)、

販売した商品が返品されることを Sales returns(売上返品、売上戻り)といいます。

Purchase returns / 仕入返品、仕入戻し

仕入返品処理が発生すると、取引自体がなかったものとして取り消し処理を行いますが、この場合に敢えて purchase account を使わず、間接的な減額方法として purchase returns(または purchase returns and allowances)という勘定を使うことで、返品額などを把握することができます。

Ex. A社 から仕入れた商品 $400 のうち、$100を品違いのため返品した

Dr. Accounts payable 100

Cr. Purchase returns 100

Sales returns / 売上返品、売上戻り

売上返品処理が発生すると、取引自体がなかったものとして取り消し処理を行いますが、この場合に敢えて sales account を使わず、間接的な減額方法として sales returns(または sales returns and allowances)という勘定を使うことで、返品額などを把握することができます。

Ex. C社 に販売した商品 $500 のうち、$200を品違いのため返品した

Dr. Sales returns 200

Cr. Accounts receivable 200

Allowance / 値引き

商品の不足、傷、汚れなどの様々な要因により、仕入れた商品を値引きしてもらうことを Purchase allowance(仕入値引き)、販売した商品の値引きをすることを Sales allowance(売上値引き)といいます。

商品の移動がありませんので、前述の返品とは異なります。

Purchase allowance / 仕入値引き

仕入値引きが発生すると、商品を安く仕入れたことになるので、仕入原価を減らす処理を行いますが、この場合に敢えて purchase account を使わず、間接的な減額方法として purchase allowance(または purchase returns and allowances)という勘定を使うことで、値引き額などを把握することができます。

Ex. A社 から仕入れた商品が、汚損のため$30の値引きを受けた

Dr. Accounts payable 30

Cr. Purchase allowance 30

Sales allowance / 売上値引き

売上値引きが発生すると、商品を安く販売したことになるので、売上を減らす処理を行いますが、この場合に敢えて sales account を使わず、間接的な減額方法として sales allowance(または sales returns and allowances)という勘定を使うことで、値引き額などを把握することができます。

Ex. C社 へ掛けで販売した商品を、汚損のため$45の値引きした

Dr. Sales allowance 45

Cr. Accounts receivable 45

Discount / 割引

商品の掛代金を期日より前に支払ったときに、代金の一部が減額されることがあります。

仕入れた商品(買掛金)が割引されることを Purchases discount(仕入割引)、販売した商品(売掛金)が割引されることを Sales discount(売上割引)と呼びます。

<Credit term(支払条件)の読み取り方>

・”2/10, net 30″・・・ 2 percent in 10 days, net 30 days(30日以内に全額を支払うこと。10日以内に支払えば2%割引する)

・”5/20, net 60″・・・ 5 percent in 10 days, net 60 days(60日以内に全額を支払うこと。20日以内に支払えば5%割引する)

※何日後に支払ったかは、取引日の翌日から計算します。

Purchase discount の仕訳例

Ex. A社 は、8月1日に商品を掛けで $100 で購入した。Credit termは、”2/15, n/40”である

Dr. Purchase 100

Cr. Accounts payable 100

Ex. 8月16日までに代金を支払った場合

Dr. Accounts payable 100

Cr. Cash 98

Cr. Purchase discounts 2

Ex. 8月17日以降に代金を支払った場合

Dr. Accounts payable 100

Cr. Cash 100

Sales discount の仕訳例

Ex. C社 は、8月1日に商品を掛けで $500 で販売した。Credit termは、”2/15, n/40”である

Dr. Accounts receivable 500

Cr. Sales 500

Ex. 8月16日までに代金を受け取った場合

Dr. Cash 490

Dr. Sales discounts 10

Cr. Accounts receivable 500

Ex. 8月17日以降に代金を受け取った場合

Dr. Cash 500

Cr. Accounts receivable 500

Shipping charge / 諸掛り

諸掛りとは、商品の移動に付随する様々な費用のことで、仕入諸掛りと売上諸掛りとがあります。

仕入諸掛りの例

- Freight-in:引取運賃

- Freight insurance:引取に付随する保険料

- Warehousing:倉庫などの保管費用

仕入諸掛りは Inventory の 取得原価 に可算するので、Purchases account で処理します。

Original cost = purchase price(購入代価) + 仕入諸掛り(付随費用)

売上諸掛りの例

・Freight-out:発送運賃

Ex. A社 は、商品を $100 で仕入れ、代金は掛けとした。

なお、Freight-in $10 を現金で支払った

Dr. Purchase 110

Cr. Accounts payable 100

Cr. Cash 10

Ex. C社 は、商品を $450 で販売し、代金は掛けとした。

なお、Freight-out $10 を現金で支払った

Dr. Accounts receivable 460

Cr. Sales 450

Cr. Cash 10

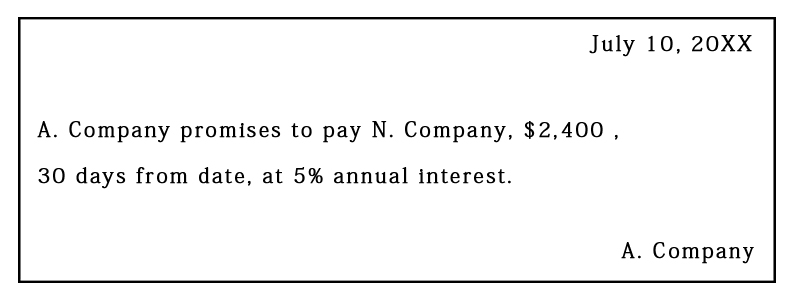

Note / 手形

Promissory notes:約束手形

約束手形とは、Maker(振出人)が Payee(名宛人)に対して、手形に記載した期日に、記載した金額を支払うことを約束した証券のことです。

利息の求め方

商品の金額 × 利率(%)× 満期日までの日数 ÷ 360日

※ 一般的に、欧米の金融市場では 1年を360日として利息の計算を行います。

Maker (振出人)と Payee(名宛人)のそれぞれの仕訳

振出人と名宛人の状況と処理を意識して仕訳をしていきましょう。

Ex. A社 は、N社 から商品を $2,400 で仕入れ、代金は掛けとし、90日後に支払うこととした。

60日後、N社 は A社 に手形の発行を要求し、A社 はこれを受け入れた。

手形の期日は30日後、利率5%である。利息(Interest expense)の計算は日割りで行い、1年を360日として計算すること。

Maker(振出人) A社 の仕訳例

商品購入時

Dr. Purchase 2,400

Cr. Accounts payable 2,400

手形発行時

Dr. Accounts payable 2,400

Cr. Notes payable 2,400

支払い時

Dr. Notes payable 2,400

Dr. Interest expense 10

Cr. Cash 2,410

Payee(名宛人) N社 の仕訳例

商品販売時

Dr. Accounts receivable 2,400

Cr. Sales 2,400

手形受取時

Dr. Notes receivable 2,400

Cr. Accounts receivable 2,400

支払い時

Dr. Cash 2,410

Cr. Notes receivable 2,400

Cr. Interest income 10

Property, Plant, and Equipment (PP&E) / 有形固定資産

有形固定資産とは、企業が1年を超えて使用する為に所有している資産のことをいいます。

- Equipment:器具備品(パソコン、机、コピー機など)

- Land:土地

- Building:建物

などがこれにあたります。

有形固定資産の購入に付随する費用

- Shipping (Freight and handling charges):運送費および手数料

- Installation:設置費、据付費

- Title insurance:保険料

- Testing(Breaking-in):試運転費

- Legal fees for purchase contract:弁護士費用

など

取得原価は、仕入諸掛りの項目でも登場した以下の式に基づいて算出します。

Original cost = purchase price(購入代価) + 付随費用

Ex. 9月1日に Land を $50,000 で購入し、Finders’ fee $250とともに Cash で支払った

Dr. Land 50,250

Cr. Cash 50,250

Expenditures / 支出

Revenue expenditures(収益的支出)

建物の修繕や機械の保守など、保有する資産を維持するための支出を「収益的支出(Revenue expenditures)」といいます。

Ex. 地震によりオフィスのドアが破損したので、修理費用 $400 を現金で支払った

Dr. Repair expense 400

Cr. Cash 400

Capital expenditures(資本的支出)

建物の増築や改築などの改良を通して、PP&Eの価値の増加または耐用年数が延長される支出を「資本的支出(Capital expenditures)」といい、その支出額を PP&E の帳簿上の価額に可算します。

Ex. 店舗の増築(addition)を行い、その代金$50,000を現金で支払った。これにより、耐用年数(useful life)が10年延長された。

Dr. Building 50,000

Cr. Cash 50,000