前章では、会計の5大要素と取引の仕訳についてご説明しました。

この章では、具体的な帳簿の種類と、総勘定元帳の検証をするための試算表の作成についてまとめています。

目次

単一仕訳帳制

全ての取引をひとつの General Journal (仕訳帳)に仕訳し、そこから General Ledger へ Posting する仕組みを「単一仕訳帳制」といいます。

transaction(取引)発生 → General Journal(仕訳帳) → General Ledger(総勘定元帳)

General Journal / 仕訳帳

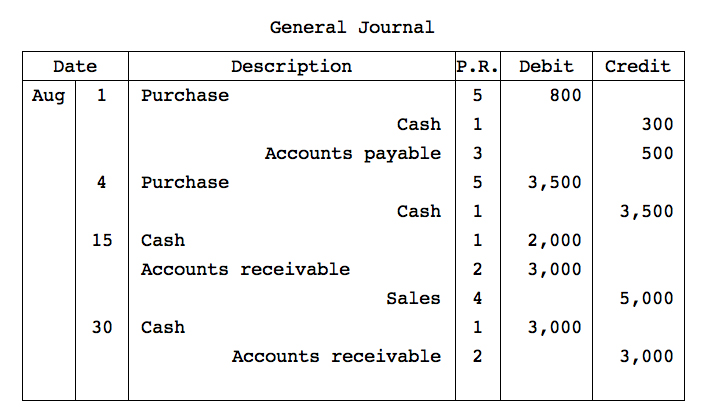

A社 は8月中に以下の取引を行った。A社 は全ての取引に対し、General journal のみを使用しているものとする。

Ex. August 1 T社 から商品 $800 を仕入れ、代金は現金で $300 支払い、残額は掛けとした。

Dr. Purchase 800

Cr. Cash 300

Cr. Accounts payable 500

August 4 販売用の雑貨 $3,500 を現金で購入した。

Dr. Purchase 3,500

Cr. Cash 3,500

August 15 上記の雑貨を $5,000 で N社 に販売した。N社 は$2,000 を現金で支払い、残額を掛けとした。

Dr. Cash 2,000

Dr. Accounts receivable 3,000

Cr. Sales 5,000

August 30 15日販売の雑貨に対して N社 から支払いを受けた。

Dr. Cash 3,000

Cr. Accounts receivable 3,000

上記の取引を仕訳帳に記録すると、以下のようになります。Debit の科目は左寄せに、Credit の科目は右寄せに記入します。

P.R. 欄は、posting reference(転記参照)の略で、posting 先の勘定番号を記入します。

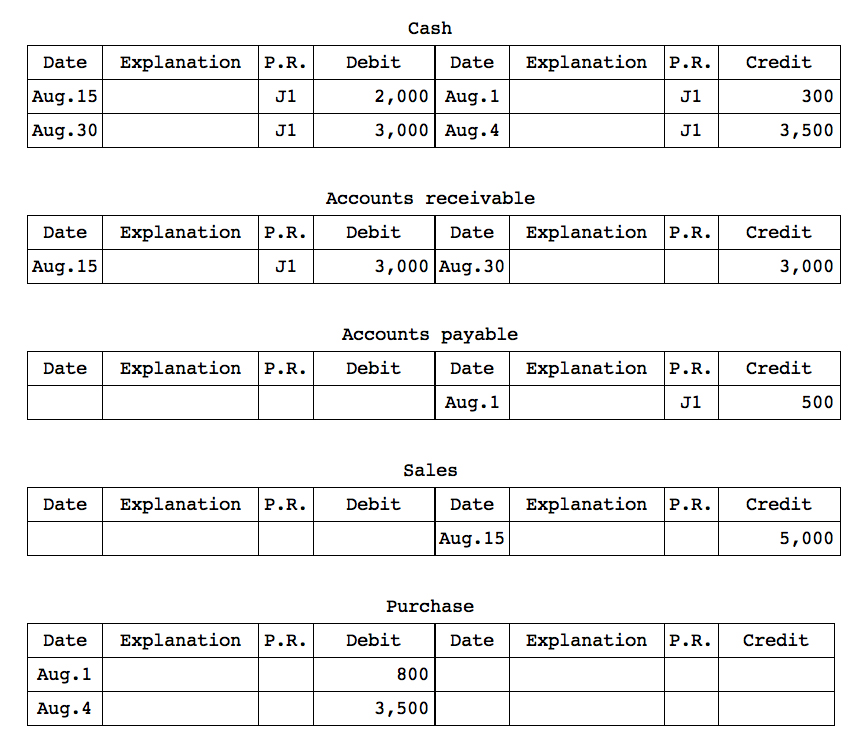

Ledger / 総勘定元帳

General journal の取引を Ledger に転記すると、以下のようになります。

複数仕訳帳制

単一仕訳帳制では、現金などの頻繁に取引される勘定は転記回数が多くなり、ミスが発生しやすくなります。

この問題を解決するために、「複数仕訳帳制」があります。

一般仕訳帳(General Journal)とは別に、特殊仕訳帳(Specialized Journal)を作成します。

transaction(取引)発生 → General Journal(仕訳帳)、Specialized Journal(特殊仕訳帳) → General Ledger(総勘定元帳)

以下の特殊仕訳帳に分けて使用するのが一般的です。

- Cash receipt journal(入金仕訳帳)

- Cash payment journal(出金仕訳帳)

- Sales journal(売上仕訳帳)

- Purchase journal(仕入仕訳帳)

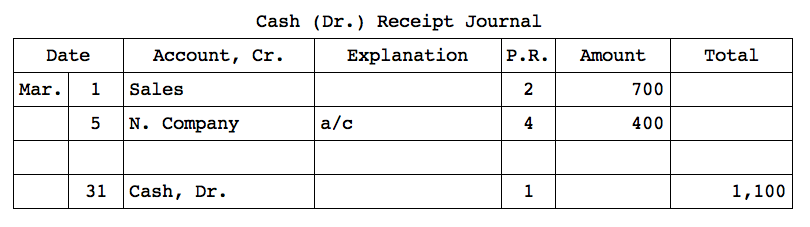

Cash receipt journal / 入金仕訳帳

現金の受け取りを伴う取引、つまり現金が借方に記帳される取引を全て記帳します。

一般仕訳帳とは異なり、借方にくるのが現金だけなので、貸方の勘定だけを記入します。

March 1 Cash sales は $700 であった

Dr. Cash 700

Cr. Sales 700

March 5 N社 より掛売りのうち、$400を回収した

Dr. Cash 400

Cr. N Company 400

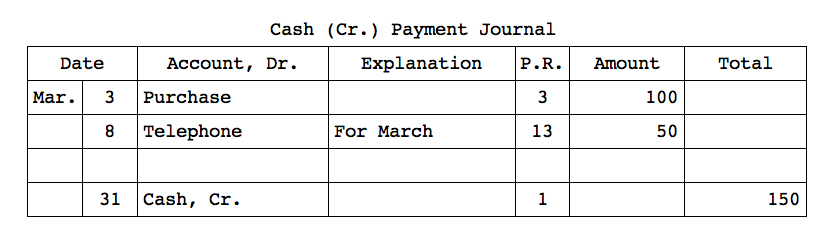

Cash payment journal / 出金仕訳帳

現金の支払いを伴う取引、つまり現金が貸方に記帳される取引を全て記帳します。

記入方法は、入金仕訳帳と逆 になります。

March 3 商品 $100 を Cash で仕入れた

Dr. Purchase 100

Cr. Cash 100

March 8 電話代 $50を Cash で支払った

Dr. Telephone expense 50

Cr. Cash 50

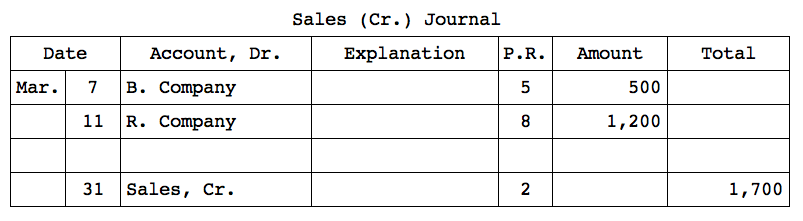

Sales journal / 売上仕訳帳

掛売上のみを記入します。現金売上は入金仕訳帳を使うため、売上仕訳帳には記入しません。

取引が二重に記録されるのを防ぐためです。

March 7 B社 に掛けで商品 $500 を販売した。

Dr. B Company 500

Cr. Sales 500

March 11 R社 に掛けで商品 $1,200 を販売した

Dr. R Company 1200

Cr. Sales 1200

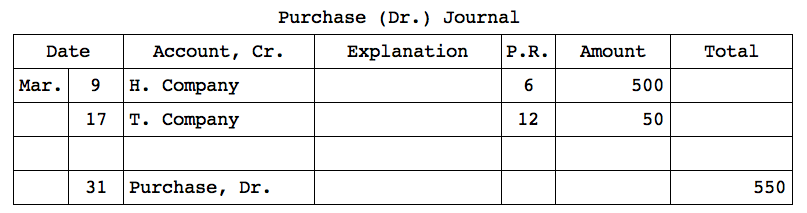

Purchase journal / 仕入仕訳帳

掛仕入のみを記入します。現金仕入は出金仕訳帳を使うため、仕入仕訳帳には記入しません。

これは売上仕訳帳に現金売上を記入しない理由と同じです。

March 9 H社 から掛けで商品 $500 を仕入れた。

Dr. Purchase 500

Cr. H Company 500

March 17 T社 から掛けで商品 $50 を仕入れた

Dr. Purchase 50

Cr. T Company 50

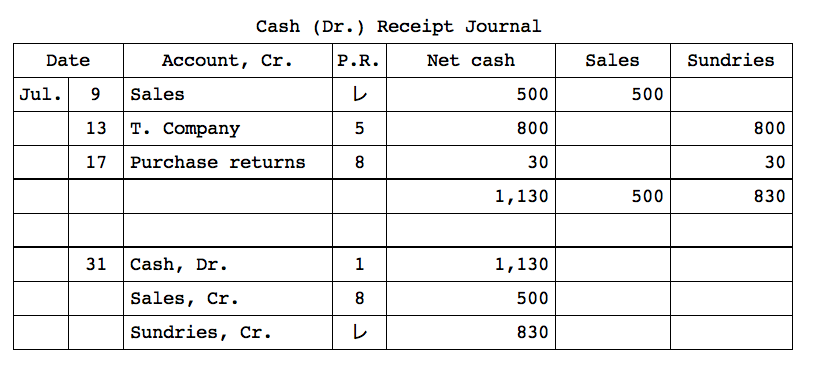

Columnar Cash Book / 多桁式現金出納帳

入金仕訳帳、出金仕訳帳において、特に頻繁に取引が発生する相手科目について特別な欄を設けることにより、月末にまとめて合計額を転記できるようにしたのが Columnar cash book です。

頻繁に発生しない相手科目については、Sundries(諸口)の欄に記入され、取引の都度個別に転記(posting)されます。Sundries は勘定科目ではないため、元帳へ移す必要はありませんが、計算の確認をするために合計を出します。

July 9 Cash sales が $500 あった。

Dr. Cash 500

Cr. Sales 500

July 13 T社 から売掛金 $800 の入金があった

Dr. Cash 800

Cr. T Company 800

July 17 不良品の返品に対して、$30 の入金があった

Dr. Cash 30

Cr. Purchase returns 30

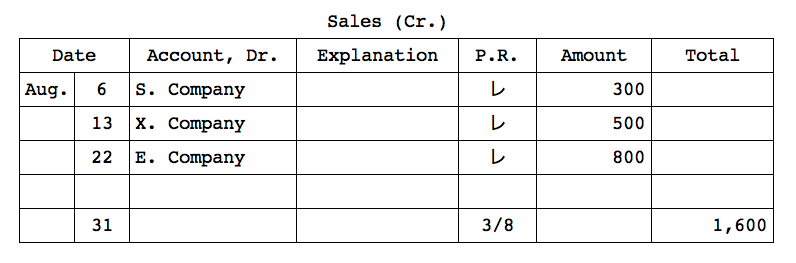

Controlling accounts / 統括勘定

掛売上や掛仕入の際に、得意先や仕入先ごとの名前を勘定科目とすると、取引先が増えた場合に総勘定元帳のボリュームが厚くなり、管理が大変になります。

そこで、元帳では Accounts receivable や Accounts payable のみを用い、取引先ごとの勘定科目については Subsidiary ledger(補助元帳)を作成して管理して行きます。

この場合、元帳におく Accounts receivable や Accounts payable を Controlling accounts(統括勘定)といいます。

Ex. A社 は8月中に以下の掛売上を行った。A社 では、Accounts receivable の管理に Subsidiary ledger を用いている。

8月6日 S社 に$300

8月13日 X社 に$500

8月22日 E社 に$800

Trial Balance / 試算表

会計期間中に発生した全ての取引を仕訳帳に記帳し、その後総勘定元帳上の各勘定に転記し、企業の財政状態を明らかにする Financial statements(財務諸表)を作成していきます。

その前に、総勘定元帳が正しいかどうか検証するために Trial balance(試算表)を作成します。

決算のときは必ず作成しますが、毎月、四半期ごとなど、企業の必要に応じて作成されます。

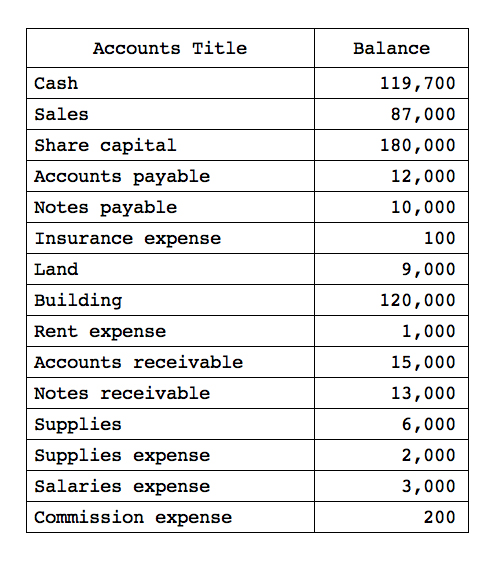

次の資料をもとに、Trial balance を作成してみます。

試算表の作成手順

上記の資料の科目を整理すると、以下のようになります。

| Cash | 資産 | |

| Sales | 収益 | |

| Share capital | 資本 | |

| Accounts payable | 負債 | |

| Notes payable | 負債 | |

| Insurance expense | 費用 | |

| Land | 資産 | |

| Building | 資産 | |

| Rent expense | 費用 | |

| Accounts receivable | 資産 | |

| Notes receivable | 資産 | |

| Supplies | 資産 | |

| Supplies expense | 費用 | |

| Salaries expense | 費用 | |

| Commission expense | 費用 |

❶ 資産 → 負債 → 資本 → 収益 → 費用 の順番で並べます。

❷ 総勘定元帳にある全ての勘定科目名を記入し、その時点での残高を記入します。

❸ 資産および費用科目は借方に、負債、資本、収益科目は貸方に記入します。

試算表の限界(Limitation of trial balance)

試算表の借方、貸方の縦計は必ず一致しなければなりませんので、もしも金額が一致していなければ posting のミスを発見することができます。

しかし以下の場合は、貸借が同額であれば残高が一致してしまうため、ミスを発見することはできません。

・仕訳をしていない取引がある

・二重仕訳をしてしまっている。(転記が2回行われている)

・勘定科目の誤りなど、仕訳自体にミスがある

・入出金など、取引の一部が相殺されているが、金額が明らかにならない