前章では、減価償却と棚卸資産の決算整理仕訳についてご説明しました。

決算整理仕訳 が完了しますと、続いては決算整理後試算表と精算表の作成を行います。

目次

- Adjusted trial balance / 決算整理後試算表

- Worksheet / 精算表

- Closing entry / 締切仕訳

- Post-closing Trial Balance / 締切後試算表

Adjusted trial balance / 決算整理後試算表

Adjusting entry を行ったあとに、posting が正しく行われているかを検証するために、もう一度試算表を作成します。

これを Adjusted trial balance(決算整理後試算表)といいます。

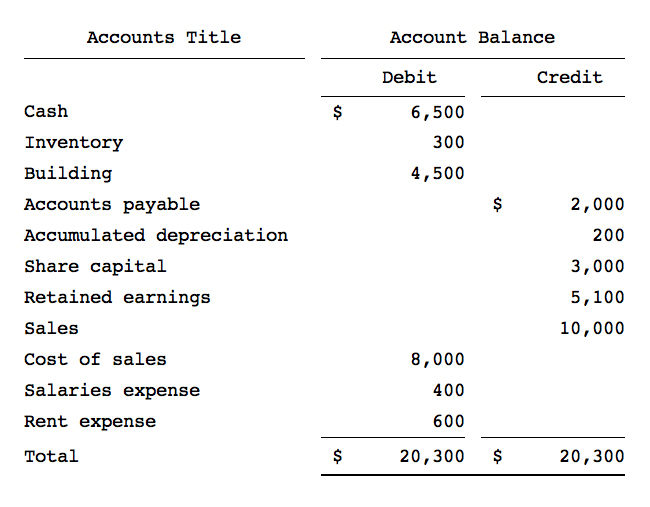

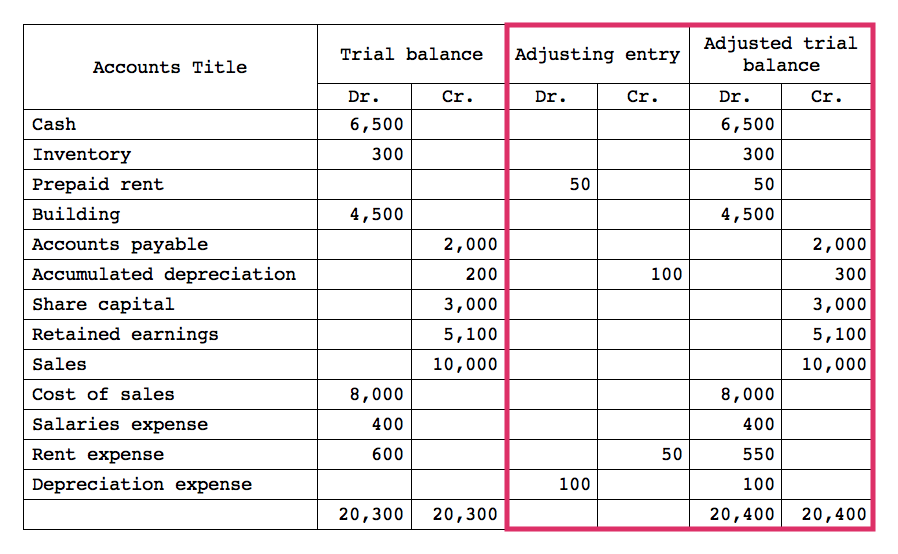

次の Trial balance と Adjusting entry に基づいて、Adjusted trial balance を作成します。

Trial balance (決算整理前の試算表)

Adjusting entry (決算整理事項)

1)固定資産の減価償却を $100 計上する

2)賃借料について、前払家賃を $50 計上する

1)の仕訳

Dr. Depreciation expense 100

Cr. Accumulated depreciation 100

2)の仕訳

Dr. Prepaid rent 50

Cr. Rent expense 50

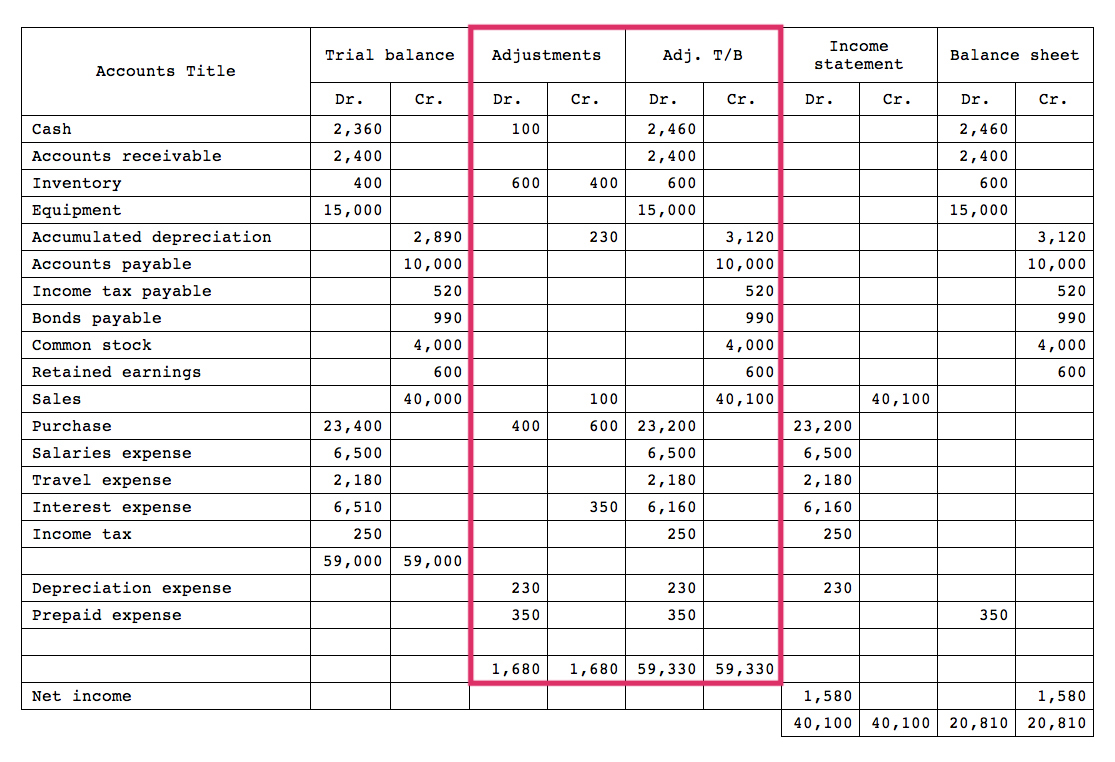

1)と2)の整理仕訳によって試算表がどう変わるか、

下の図で Adjusting entry と Adjusted trial balance の欄を確認してみましょう。

↓

Worksheet / 精算表

Worksheet は、決算の一連の手続きを一覧にしたもので、貸借対照表(Balance sheet)と損益計算書(Profit and Loss)を効率よく作成するために用いられる表です。

必ず作成しなければならないものではありませんが、精算表があれば損益計算書と貸借対照表を作成する前に決算処理の間違いに気づくことができ、処理を円滑に進めることができます。

1)決算整理仕訳を行い、Adjustment の欄に記入する

2)Trial balance 欄に記入されている 各勘定の金額と Adjustment 欄の金額を、同じ側同士なら可算、貸借逆なら減算し、残高があるほうに移す

→ Income・Expense の残高は I/S欄、Assets・Liabilities・Equity の残高は B/S 欄

3)B/S 欄、 I/S欄 の貸借差額で Net income が計算される。(最終的には Retained earnings に加えられる)

次の Trial balance と Adjusting entry に基づいて、Worksheet を作成します。

Adjusting entry (決算整理事項)

① 期末商品の棚卸高は $600 である

② 支払利息 $350 が次期分であることが判明した

③ 現金売上 $100 の計上が未処理であった

④ 備品について減価償却費 $230 を計上する

①の仕訳

Dr. Purchase 400

Cr. Inventory 400

Dr. Inventory 600

Cr. Purchase 600

②の仕訳

Dr. Prepaid expense 350

Cr. Interest expense 350

③の仕訳

Dr. Cash 100

Cr. Sales 100

④の仕訳

Dr. Depreciation expense 230

Cr. Accumulated depreciation 230

以上の ①〜④ の仕訳の結果を確認してみましょう。↓

Closing entry / 締切仕訳

Adjusting entry によって、各 Account の記録が正しく行われたあと、当期と次期で区切ることを締切といいます。

締切の手順

1)Income・Expense の各勘定の残高を Income summary (損益)勘定に振り替える

→ 収益・費用に関する勘定科目をひとまとめにして、当期純利益(純損失)を計算するために、決算では新たに Income summary という科目を作成する

2)Profit(または Loss)を Equity(資本金)勘定に振り替える

→ Income summary で計算した Net income(当期純利益)を Retained earnings に振り替える

3)Asset・Liabilities・Equity 勘定の締め切り

→ 損益勘定を締め切って Retained earnings(利益剰余金)に振り替えると、Asset・Liabilities・Equity 勘定が残ります。

これらの勘定を締め切るときは、仕訳を行わずに、「E.B.(ending balance)」として残高を記入し、貸借の合計額を一致させます。

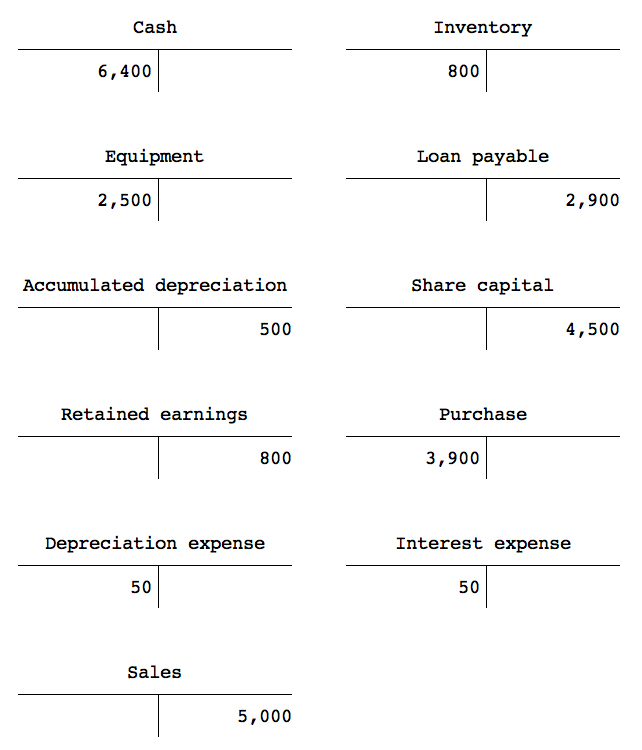

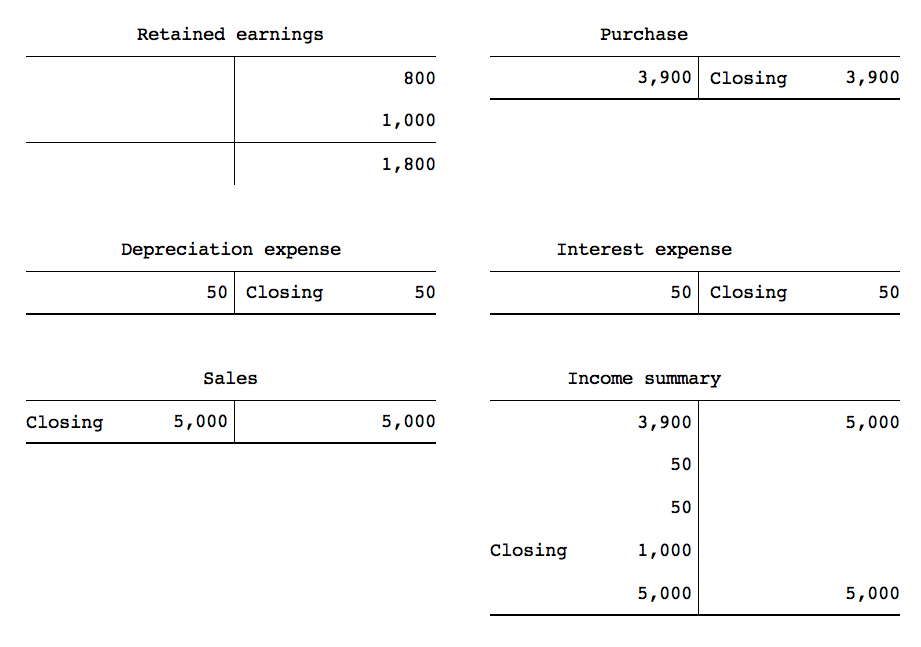

Ex. Adjusted entries を行ったあとの勘定は以下の通りである。Closing entry と、Income summary 勘定の締切を行う

● Income の Closing entry

Dr. Sales 5,000

Cr. Income summary 5,000

● Expense の Closing entry

Dr. Income summary 4,000

Cr. Purchase 3,900

Cr. Depreciation expense 50

Cr. Interest expense 50

● Income summary の Closing entry(Retained earnings 勘定に振り替える)

Dr. Income summary 1,000

Cr. Retained earnings 1,000

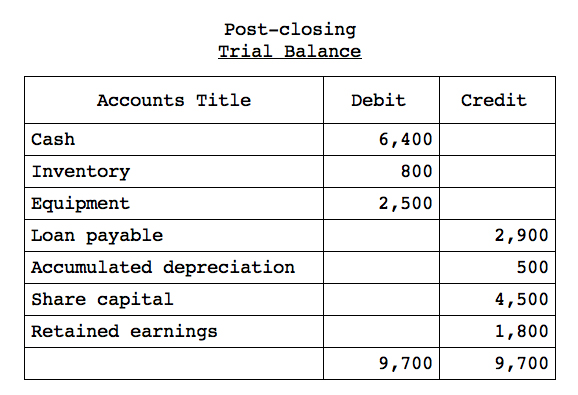

Post-closing Trial Balance / 締切後試算表

Asset・Liabilities・Equity の諸勘定は、各勘定の中で残高を繰り越し記入するため、締切に誤りがあるかどうか検証するために、

貸借対照表対象科目の残高(次期繰越の全額)を集計して Post-closing trial balance(繰越試算表)を作成します。