仕訳帳と元帳 に続き、この章では決算手続きについてご説明していきます。

決算とは、企業において一定の期間を定めて費用と収益を算定し、財産状況を明らかにすることです。

その決算準備の第一段階として、決算整理仕訳を行います。

目次

- Adjusting entries / 決算整理仕訳

- Prepaid expense / 前払費用

- Unearned revenue / 前受収益

- Accrued expense / 未払費用

- Accrued revenue / 未収収益

- Reversing entry / 再振替仕訳

Adjusting entries / 決算整理仕訳

基本的に、企業は永遠に継続することを前提にしています(Going concern assumption : 継続企業の公準)。

この前提に基づき、一定の期間を決め、収支の計算を行います。この期間のことを Accounting period(会計期間)といいます。

Closing process は、General ledger の account の記録の中には、仕訳をしたものの翌期以降の費用や収益とみなすべきものがあれば翌期に繰り越し、期中に仕訳をしていないものの当期の費用や収益とみなすべきものがあれば、当期のものとして処理をする必要があります。

これを Adjusting entries(決算整理仕訳)といいます。

以下は、代表的な Adjusting entries です。

- Prepaid expense・・・前払費用

- Unearned revenue・・・前受収益

- Accrued expense・・・未払費用

- Accrued revenue・・・未収収益

- Depreciation expense・・・減価償却費(次ページでご説明します)

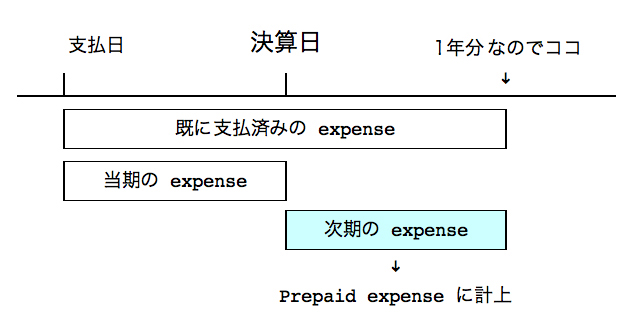

Prepaid expense (前払費用)

前払費用とは、既に支払いは済ませているものの、まだ物やサービスを受けていない、あるいは使用、消費していない場合にそれを資産として計上するものです。

例えば、Prepaid rent(前払家賃)や、Prepaid insurance(前払保険料)などがこれにあたります。

当期において支払った費用の額に次期以降の分が含まれている場合は、決算時にこれを当期の費用から除かなければなりません。

前払費用の処理には、Expense(費用)として計上する方法と、Asset(資産)として計上する方法の2通りがありますが、

このどちらの方法で計上したかによって、決算整理仕訳の処理方法も異なります。

Ex. A社 は、6月1日に向こう1年分の保険料 $120 を Cash で支払った。

A社 の Accounting period(会計期間)は1月1日から12月31日である。

● 支払い時に全額 Expense として計上する場合

6月1日の処理

Dr. Insurance expense 120

Cr. Cash 120

12月31日(期末)の Adjusting entry(決算整理仕訳)

Dr. Prepaid insurance 50

Cr. Insurance expense 50

6月1日に1年分を支払い、「費用」として処理しているので、期末の処理では次期の1月1日から5月31日の5ヶ月分を「前払費用」に振り替える必要があります。

● 支払い時に全額 Asset として計上する場合

6月1日の処理

Dr. Prepaid insurance 120

Cr. Cash 120

12月31日(期末)の Adjusting entry(決算整理仕訳)

Dr. Insurance expense 70

Cr. Prepaid insurance 70

6月1日に1年分を支払い、「前払費用」として処理しているので、期末の処理では当期の6月1日から12月31日の5ヶ月分を「費用」に振り替える必要があります。

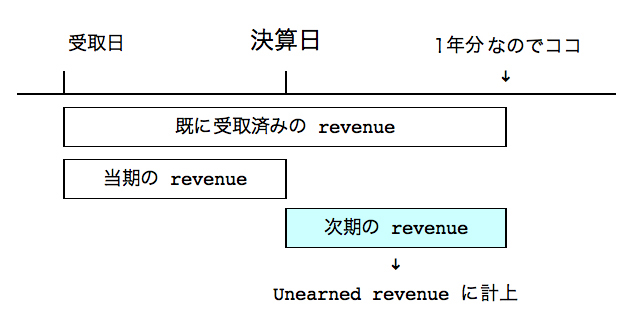

Unearned revenue (前受収益)

前受収益とは、既に代金を受け取ってはいるものの、まだ物やサービスを提供していない場合に、それを負債として計上するものです。

例えば、Unearned rent income(前受家賃)などがこれにあたります。

当期において受け取った収益の額に次期以降の分が含まれている場合は、決算時にこれを当期の収益から除かなければなりません。

前受収益の処理には、Revenue(収益)として計上する方法と、Liability(負債)として計上する方法の2通りがありますが、このどちらの方法で計上したかによって、決算整理仕訳の処理方法も異なります。

Ex. X社 は、11月1日に建物を1年契約で H社 に貸し出し、同日1年分の家賃 $7,200を受け取った。

X社 の Accounting period(会計期間)は1月1日から12月31日である。

● 受け取り時に全額 Revenue として計上する場合

11月1日の処理

Dr. Cash 7,200

Cr. Rent income 7,200

12月31日(期末)の Adjusting entry(決算整理仕訳)

Dr. Rent income 6,000

Cr. Unearned rent income 6,000

11月1日に受け取った1年分を「収益」として処理しているので、期末の処理では次期の1月1日から10月31日の10ヶ月分を「前受収益」(負債)に振り替える必要があります。

● 支払い時に全額 Liability として計上する場合

11月1日の処理

Dr. Cash 7,200

Cr. Unearned rent income 7,200

12月31日(期末)の Adjusting entry(決算整理仕訳)

Dr. Unearned rent income 1,200

Cr. Rent income 1,200

11月1日に受け取った1年分を「前受収益」として処理しているので、期末の処理では当期の11月1日から12月31日の2ヶ月分を「収益」に振り替える必要があります。

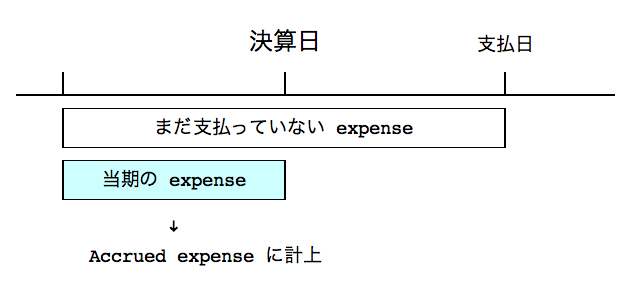

Accrued expense(未払費用)

未払費用とは、既に物やサービスの提供を受けているものの、まだ支払いを行っていない場合に、それを費用として計上するものです

決算時には、支払いが次期以降であっても既に費用が発生したものとして、これを当期の費用として計上しなければなりません。

次期になれば支払わなければならない義務がありますので、相手科目は負債になります。

例えば、後払いの Rent(家賃)や Interest(利息)などがこれにあたります。

Ex. X社 は、7月1日に銀行から $1,000,000 を年利10%で借り入れた。

利息は次期6月30日に到来する満期日に支払うことになっている。

X社 の Accounting period(会計期間)は1月1日から12月31日である。

12月31日(期末)の Adjusting entry(決算整理仕訳)

Dr. Interest expense 50,000

Cr. Interest payable 50,000

利息の計算: $1,000,000 × 10% × 6/12 = 50,000

7月1日から12月31日までの6ヶ月間の利息を計算し、未払費用として負債に計上する必要があります。

参考:次期に利息の支払いが完了した時点の仕訳

Dr. Interest expense 50,000

Dr. Interest payable 50,000

Cr. Cash 100,000

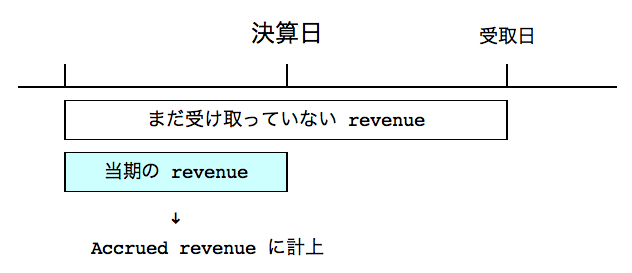

Accrued revenue(未収収益)

未収収益とは、既に物やサービスを提供しているものの、まだ支払いを受けていない場合に、それを収益として計上するものです。決算時には、受け取りが次期以降であっても既に収益が発生したものとして、これを当期の収益として計上しなければなりません。

次期になれば受け取ることができる権利なので、相手科目は資産となります。

例えば、Rent receivable(未収家賃)や Loan receivable(貸付金)などがこれにあたります。

Ex. N社 は、20X5年7月1日に L社に $1,000,000 を年利10%で貸し付けた。

利息は次期20X6年6月30日に到来する満期日に支払われることになっている。

N社 の Accounting period(会計期間)は1月1日から12月31日である。

12月31日(期末)の Adjusting entry(決算整理仕訳)

Dr. Interest receivable 50,000

Cr. Interest income 50,000

利息の計算: $1,000,000 × 10% × 6/12 = 50,000

7月1日から12月31日までの6ヶ月間の利息を計算し、収益としてに計上する必要があります。

参考:次期に利息の支払いを受けた時点の仕訳

Dr. Cash 100,000

Cr. Interest receivable 50,000

Cr. Interest income 50,000

Reversing entry / 再振替仕訳

前述した決算整理仕訳を、翌期首において元に戻す reversing entry(再振替仕訳:逆仕訳) を行う場合があります。

必ずしも翌期首にしなければならないわけではありませんが、再振替仕訳をした場合としなかった場合の処理を比べてみましょう。

Ex. N社 は、20X5年10月1日から20X6年9月30日までの1年間、事務所を借りることになった。

事務所の賃借料は1年間で $20,000 であり、代金は次期20X6年9月30日に一括で支払うことになっている。

N社 の Accounting period(会計期間)は1月1日から12月31日である。

● Reversing entry を行う場合

① 20X5年12月31日の処理

Dr. Rent expense 5,000

Cr. Rent payable 5,000

( $20,000 × 3ヶ月 / 12ヶ月)

② 20X6年1月1日(期首)の Adjusting entry(再振替仕訳:逆仕訳)

Dr. Rent payable 5,000

Cr. Rent expense 5,000

③ 20X6年9月30日の処理

Dr. Rent expense 20,000

Cr. Cash 20,000

● Reversing entry を行わない場合

① 20X5年12月31日の処理

Dr. Rent expense 5,000

Cr. Rent payable 5,000

② 20X6年9月30日の処理

Dr. Rent expense 15,000

Dr. Rent payable 5,000

Cr. Cash 20,000

上記の2通りを比べてみてください。

期首に再振替仕訳を行うと、支払い時にそのまま $20,000 を費用計上しても 20X6年の Rent expense は $15,000 になります。